黄金价格的上涨令人瞩目,同时也引发了不少讨论。在近期亚市时段,现货黄金震荡上行,交投于每盎司5090美元附近,日内涨幅约2.1%,一度触及5092.94美元/盎司的新高。

自不久前美联储主席发表偏宽松言论以来,黄金价格已上涨50%,而那次言论正是这场“货币贬值交易”的开端。关于金价上涨的驱动因素,目前众说纷纭,因此本文将阐述市场上能够概括当前局势的四点看法。

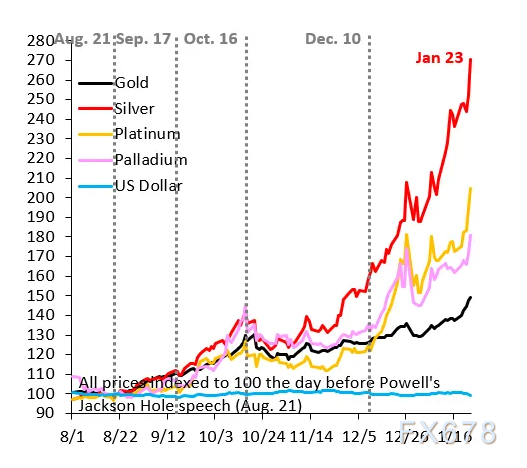

如下图所示,所有贵金属价格都在攀升,而相对于白银和铂金,黄金的涨幅反而略显滞后。与此同时,我们看到部分高债务国家的国债市场正面临压力,而资金却在涌入一些低债务国家寻求避险。

因此,黄金是一个更深层问题的表征。市场越来越担心部分国家将试图通过通货膨胀来消化失控的债务。作为这一现象的一部分,黄金只是获得“避风港”资金的众多资产之一。

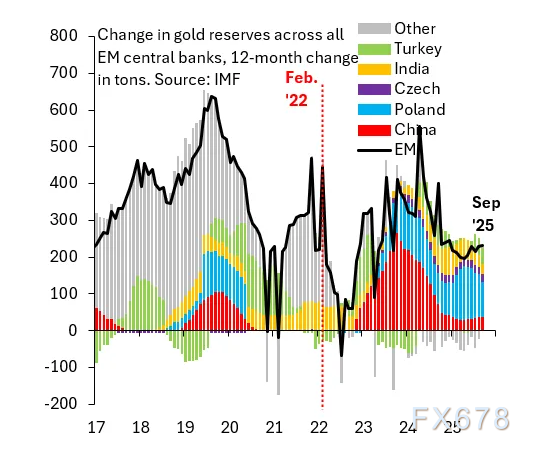

尽管市场上热议美元相关制裁行为,促使外国央行将官方储备从美元转向黄金,但目前并无证据支持这一说法。下图展示了国际货币基金组织(IMF)统计的新兴市场购金数据,其中有几点值得关注。

首先,在近期国际地缘政治事件发生后,购金速度并未出现明显加快。

其次,央行确实在购买黄金,但其节奏较为平稳,并未出现能够解释当前金价大幅上涨的“抢购”状态。

第三,部分国家可能存在隐藏购金行为,但这种操作不太可能以能够解释当前价格涨幅的狂热规模进行。

第四,即使外国央行在购买黄金,他们也不会同步买入白银、铂金或钯金。而当前所有贵金属普遍出现价格变化的事实,恰恰反驳了央行是主要驱动力的观点。

从简明原则出发,最直接的解释是:我们正在见证一场由散户投资者推动的市场现象,而非官方行为体主导。

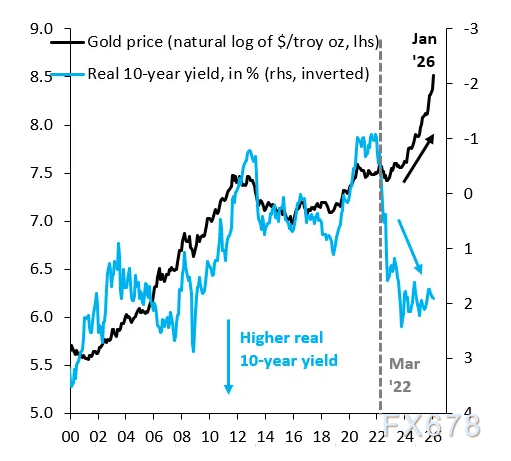

下图中的黑线显示了黄金价格的自然对数,而蓝线则代表经通胀调整的10年期美国国债实际收益率。从历史上看,当实际利率上升时,金价往往会下跌,这合乎逻辑,因为黄金不产生利息,当利率上升时,持有黄金的机会成本也随之增加。

但问题在于,这种关系如今正在发生变化。当前,众多国家不可持续的财政政策催生的“担忧因素”影响巨大。那些公共债务高企的国家若对此视而不见,必将面临风险。

尽管金价与“货币贬值交易”在2025年下半年已然启动,但当时美元汇率保持稳定。如今情况正在改变,如下图所示,美元在2026年开局表现疲软,这印证了市场之前的判断——在2025年下半年短暂停滞后,美元疲软态势将重新抬头。

亚市时段,美元指数震荡下行,交投于97.00附近,日内跌幅约0.45%,延续前两个交易日的下行趋势,一度触及96.94的新低。

美元走弱将为金价上涨和“货币贬值交易”注入超强动力,因为它直接增强了非美元买家的购买力。因此,随着美元重启跌势,“货币贬值交易”的步伐预计将进一步加快。对于关注市场动态的投资者而言,像Ava外汇这样的合规平台亦可提供交易参考。

亚市时段,现货黄金现报5090.87美元/盎司。