人们应对生活成本威胁的方式存在一个悖论。一方面,正如联邦政府在今年的预算中所做的那样,政府对租金和电力等方面实施了补贴;另一方面,我们被告知这些补贴会导致通胀,因为它们把更多的自由现金放在了消费者手中。

与此同时,当生活成本攀升到足以推动通胀超过央行的目标水平时,央行就会加息,试图压低所衡量的通胀。对于抵押贷款持有者来说,这通常会提高还款,这不包括在通胀的衡量标准中,但却增加了他们的生活成本。

就价格本身而言,涨价不是问题 虽然人们经常把生活成本作为一个问题来谈论,但它本身不应该给我们带来太大的困扰。至少一个世纪以来,以满足基本需求所需的金额来衡量,生活成本一直在稳步攀升。

在1907年著名的收割机判决中,

Ava爱华官网法官判定一个五口之家的“生活工资”为每周42先令(4.20美元)。生活成本攀升得如此之多,以至于现在连一杯咖啡都买不到了。当时一条面包的价格是4便士,而现在的价格是100倍之多。

然而,没有人怀疑,即使生活成本攀升,今天普通家庭的处境也更好了。当然,原因在于,在过去一个世纪的大部分时间里,收入的增长快于物价上涨。

现在平均每周正常时间的收入接近2000美元,比1907年高出500倍。重要的不是价格,而是我们可支配收入的购买力(即扣除税收、利息和不可避免的成本后的收入)。

就在最近,不同寻常的是,工资增长一直落后于价格增长。在通胀见顶的2022年,消费者价格上涨了7.8%,而工资增长了3.3%。

以历史标准衡量,2022年的物价涨幅一点也不极端。物价在上世纪七八十年代攀升得更快,但并未引发“生活成本危机”。但在上世纪70年代和80年代的大部分时间里,工资是与物价挂钩的,这意味着二者保持同步。因此,生活成本的增加并没有让我们那么担心。

利率涨幅大是一个问题 澳洲联储和其他央行对2022年通胀冲击的回应是迅速、反复地加息,即澳大利亚所谓的现金利率,以推动通胀回到目标水平。

值得注意的是,澳大利亚的通胀目标从未提出任何理论依据。无论是以消费者价格通胀为目标的想法,还是选择2-3%的目标区间,都是武断的。它们继承自上世纪90年代初截然不同的环境,以及右翼新西兰财政部长的判断。

最近澳洲联储的评估承认了这一正统观念面临的挑战,但没有考虑这些挑战。

一个更根本的问题是,高利率与可支配收入购买力之间的关系,这一问题尚未得到适当的分析。

加息对一些人有利,对另一些人不利 利息是从有抵押贷款债务家庭(主要是年轻人,但不完全是年轻人)的可支配收入中扣除的,也是拥有净金融财富家庭(主要是老年人,但不完全是老年人)的收入来源。

其结果是,加息的影响基本上是随机再分配。输家认为这是生活成本增加了,而赢家则认为这是一笔意外之财,可以进行一些奢侈品消费。

在上世纪90年代末的一次澳洲联储会议上,有人提出了利用利率来遏制通胀的局限性,但当时几乎没有影响。由于在接下来的20年里利率基本保持稳定,并呈缓慢下降趋势,所以这个观点主要是学术兴趣。

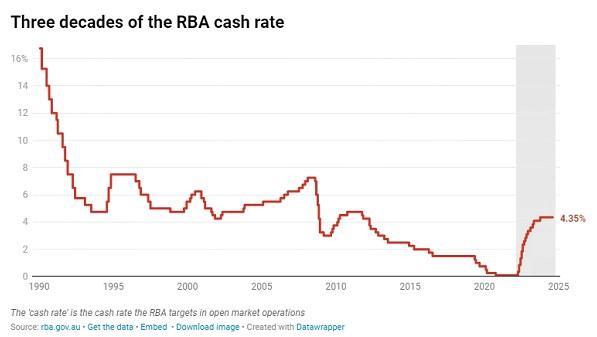

直到现在。从2022年起,澳洲联储的现金利率上调了约4个百分点,这是自上世纪90年代初采用通胀目标水平以来首次真正的大幅加息。

图:30年的澳洲联储现金利率(澳洲联储在公开市场操作中瞄准的现金利率)

我们现在看到了利用利率来瞄准通胀的后果。按照人们熟悉的说法,分配的后果是由代际冲突(婴儿潮一代与千禧一代)造成的,而不是错误的经济政策的产物。

如果大幅加息不是控制通胀的正确工具,那么什么才是呢?上世纪80年代的经验提供了一个思路。

最好的办法是避免收入冲击 我们不应寻求通胀迅速回到任意的目标区间,而应把重点放在避免出现较大的收入冲击,同时使通胀逐步下降。

这意味着将工资与物价挂钩,避免像上世纪80年代末加息那样的剧烈冲击,那次加息导致了“我们不得不经历的衰退”。

这种情况不太可能很快发生。与此同时,尽量避免在谈论“生活成本”时所固有的陷阱是一个好主意,并且要意识到,在一个实际生活成本包括利率的世界里,利率的急剧上升对许多难以跟上的人来说几乎没有作用。