在经济动荡时期,大宗商品通常被视为比股票更安全的投资选择,因为它们是推动社会运转的基础,但高盛表示,目前的环境对大多数受欢迎的大宗商品来说都存在风险,而黄金提供了防止价值下跌的最佳保护。

高盛的分析师们在最近的大宗商品更新报告中写道:“我们坚信,基于几个结构性驱动因素,大宗商品在投资组合中的多元化作用,包括大宗商品对供应中断的对冲作用,能源领域屡屡出现的情况,以及由长期供应周期和与能源安全和脱碳投资相关的结构性绿色金属需求增长共同推动的某些工业金属大幅上涨的潜力。”

他们补充说:“然而,鉴于目前疲软的周期性环境,我们选择策略性地关闭2024年赤字一篮子交易建议,潜在收益为8%,并专注于在当前环境下我们的最高信念观点,即隐含石油波动性提高,做多黄金和做空长期欧洲天然气。”

高盛分析师们表示,虽然他们已经结清了多项以大宗商品为重点的投资,但“黄金是我们对短期上涨最有信心的大宗商品。”

他们继续看好2025年初每盎司2700美元的目标,并提出了黄金交易建议,理由有三。

首先,分析师们表示,他们“认为,自2022年年中以来,出于对美国金融制裁和美国主权债务的担忧,央行的购买量增加了两倍,这是结构性的,无论有报道还是没有报道,都将持续下去。”

其次,他们表示:“美联储即将降息,将使西方资本重返黄金市场,这在很大程度上是过去两年金价大幅上涨所没有的。”

最后,分析师们表示,黄金“为投资组合抵御地缘政治冲击提供了重要的对冲价值,包括关税、美联储的次级风险和债务担忧。”

他们写道:“我们的分析表明,在假设金融制裁力度加大的情况下,金价将上涨15%,相当于2021年以来的涨幅,如果美国CDS价差扩大1%,也将出现类似的上涨。”“不过,由于对价格特别敏感的亚洲大国市场消化了最近的价格涨幅,我们已将2700美元的目标调整至2025年初,而不是之前的2024年年底。但我们认为,同样的价格敏感性也可以防止假设的价格大跌,这可能会重振买盘。”

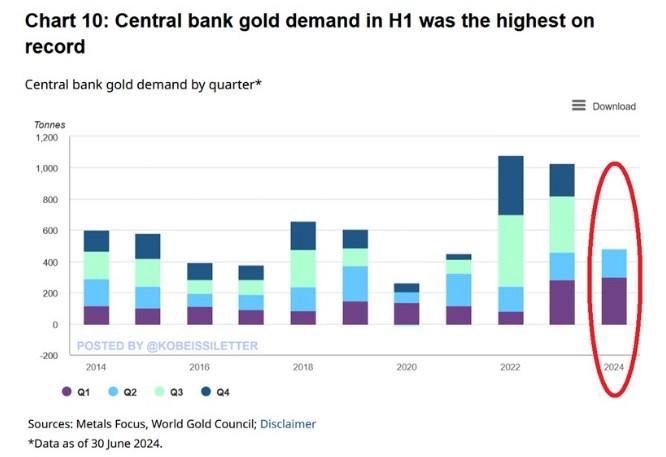

各国央行在2024年上半年购买了有记录以来最大数量的黄金,因此有理由预期它们将继续购金。

Ava爱华指出:“2024年上半年,各国央行的全球黄金净购买量达到483吨,是有记录以来的最高水平。”“这比2023年上半年创下的460吨纪录高出5%。”

他们补充说:“2024年第二季度,各国央行购买了183吨黄金,同比增长6%。”然后指出:“这比第一季度300吨的购买量低39%。”

图:上半年央行的黄金需求达到记录最高点(央行季度黄金需求)(紫色是第一季度,浅蓝是第二季度,蓝绿是第三季度,深蓝是第四季度)(纵轴单位是吨,横轴是年份)(红圈是2024年的表现)

黄金购买量的激增促使Kobeissi Letter提出了一个中肯的问题:“为什么各国央行在囤积黄金的同时还在呼吁‘软着陆’?”

虽然高盛看好金价将持续到2024年底和2025年初,而且Kobeissi Letter认为,各国央行的需求将继续推高金价,但金价必须先熬过9月份,而自2016年以来,9月份就一直是熊市。

但随着世界各国政府继续像没有明天一样发债,2024年上半年黄金表现出的强势很有可能在下半年及其以后继续,因为发债的主要结果是货币贬值。